在数字化金融时代,余额宝与银行活期存款成为人们日常资金管理的两大选择。本文从收益率、流动性、安全性等多维度深入分析,为您的资金配置提供专业建议。

引言:金融科技背景下的理财选择

随着移动互联网和金融科技的快速发展,传统的银行存款模式正在被新兴的互联网理财产品所挑战。余额宝作为支付宝旗下的货币市场基金产品,自2013年推出以来,凭借其便捷性和相对较高的收益率,迅速获得了广大用户的青睐。与此同时,传统的银行活期存款作为最基础的理财方式,依然在许多人的资金配置中占据重要位置。

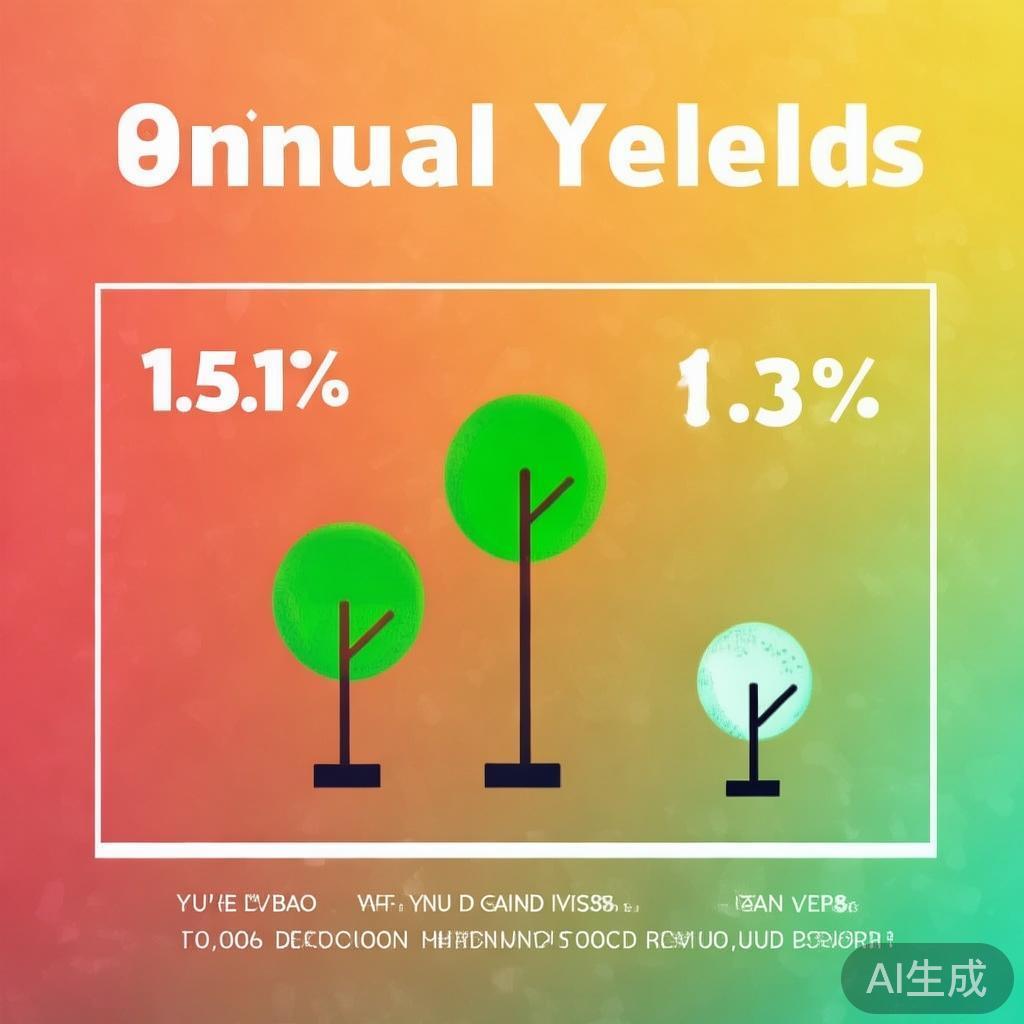

收益率对比:1.51% vs 0.3%

从收益率角度来看,余额宝攒着的平均年化收益率约为1.51%,而传统银行活期存款的年化利率通常仅在0.3%左右。这一差距意味着,如果将10万元资金分别存入这两种产品,一年后余额宝可比银行活期多产生约1210元的收益。

收益率差异分析:

– 余额宝:投资于货币市场工具,收益随市场利率波动

– 银行活期:受央行基准利率影响,调整频率低且幅度小

这种收益差异主要源于两者的资金运作方式不同。余额宝将资金投资于银行存款、国债、央行票据等高安全性货币市场工具,而银行活期存款则主要用于银行的日常运营和贷款业务。

流动性对比:即时到账 vs T+1

流动性是衡量理财产品的重要指标。余额宝在这方面具有明显优势:

- 余额宝攒着:资金可随时转入余额宝”可用”账户,即时到账,不影响消费使用

- 银行活期:虽然可以随时支取,但大额转账通常需要T+1到账

实际应用场景:

– 突发医疗支出:余额宝可立即支付,银行活期可能需要等待

– 临时购物需求:余额宝余额可直接用于消费,无需额外操作

– 大额转账需求:两者均存在一定限制,但余额宝操作更便捷

安全性对比:多重保障 vs 银行信用

安全性是理财的首要考虑因素:

余额宝安全保障:

– 基金公司专业运作,风险分散

– 支付宝平台技术保障

– 单日单笔限额,资金安全可控

银行活期保障:

– 存款保险制度保障(50万以内全额赔付)

– 银行信用背书

– 监管体系完善

从风险等级来看,两者均属于低风险产品,但保障机制有所不同。余额宝面临市场利率波动风险,而银行活期面临的是银行经营风险。

用户体验对比:便捷性差异

余额宝优势:

– 操作简单:APP一键转入转出

– 自动化:可设置自动转入功能

– 透明度高:每日收益清晰可见

– 多场景应用:可直接用于线上线下消费

银行活期优势:

– 网点服务:面对面的专业咨询

– 产品多样性:可与其他银行产品组合

– 稳定性:收益波动小

适用人群分析

余额宝更适合:

– 年轻上班族:追求便捷和收益平衡

– 电商从业者:资金流动频繁

– 理财新手:操作简单易上手

– 短期资金管理:1-3个月的闲置资金

银行活期更适合:

– 风险厌恶型投资者:追求绝对安全

– 大额资金持有者:超过50万需分散存放

– 中老年人:习惯传统银行服务

– 长期资金规划:与定期存款等组合使用

综合评估建议

基于上述分析,我提出以下建议:

短期资金配置(1-6个月):

– 优先选择余额宝攒着

– 兼顾收益性和流动性

中期资金配置(6个月-2年):

– 余额宝与银行定期存款组合

– 分散风险,优化收益

长期资金配置(2年以上):

– 银行定期存款、国债等为主

– 余额宝作为流动性补充

资金管理策略:

1. 应急资金:3-6个月生活费,建议部分放入余额宝

2. 投资资金:根据风险承受能力合理配置

3. 消费资金:直接使用余额宝余额,提高资金效率

未来趋势展望

随着金融科技的不断演进,余额宝等互联网理财产品将继续发展:

产品创新:

– 智能化理财服务

– 个性化收益优化

– 多场景融合应用

监管完善:

– 行业标准逐步建立

– 投资者保护机制加强

– 风险防控体系完善

市场变化:

– 银行理财产品竞争加剧

– 利率市场化影响深远

– 用户需求多元化

结论

余额宝攒着与银行活期存款各有优劣,选择应根据个人实际情况决定。对于大多数普通用户而言,余额宝攒着在收益率、流动性方面具有明显优势,是日常资金管理的理想选择。然而,对于追求绝对安全或有大额资金需求的用户,银行活期存款仍然是重要的配置选项。

在金融科技时代,理性选择理财产品,平衡收益、流动性和安全性,才能实现财富的稳健增长。

关键词:余额宝, 银行活期, 收益率对比, 流动性分析, 金融科技, 理财选择, 资金配置, 风险管理, 数字化理财, 投资策略